تعریف طرح پورسانت

طرح را با کد، عنوان، مبنای محاسبه، نرخ، بازه اعتبار و دامنه فروشنده یا مشتری تعریف کنید. قواعد متعارض یا همپوشان را پیش از فعالسازی رفع کنید.

هر فروش مشمول، به یک طرح معتبر و قابل توضیح برسد.فروش و مشتریان

راهنمای تعریف طرح پورسانت، محاسبه از فروش یا وصول، تأیید، ثبت حسابداری و پرداخت.

قبل از شروع

پورسانت باید بر پایه قاعده مصوب، فروشنده مشخص و رویداد قابل اثبات محاسبه شود. سامانه میتواند مبنای پورسانت را فروش یا وصول قرار دهد و رکورد محاسبه را تا تأیید، ثبت حسابداری و پرداخت دنبال کند.

پیشنیازها

مراحل انجام کار

هر مرحله را انجام دهید و همان لحظه کنترل پیشنهادی را بررسی کنید تا خطا دیرتر در گزارش مالی یا عملیاتی دیده نشود.

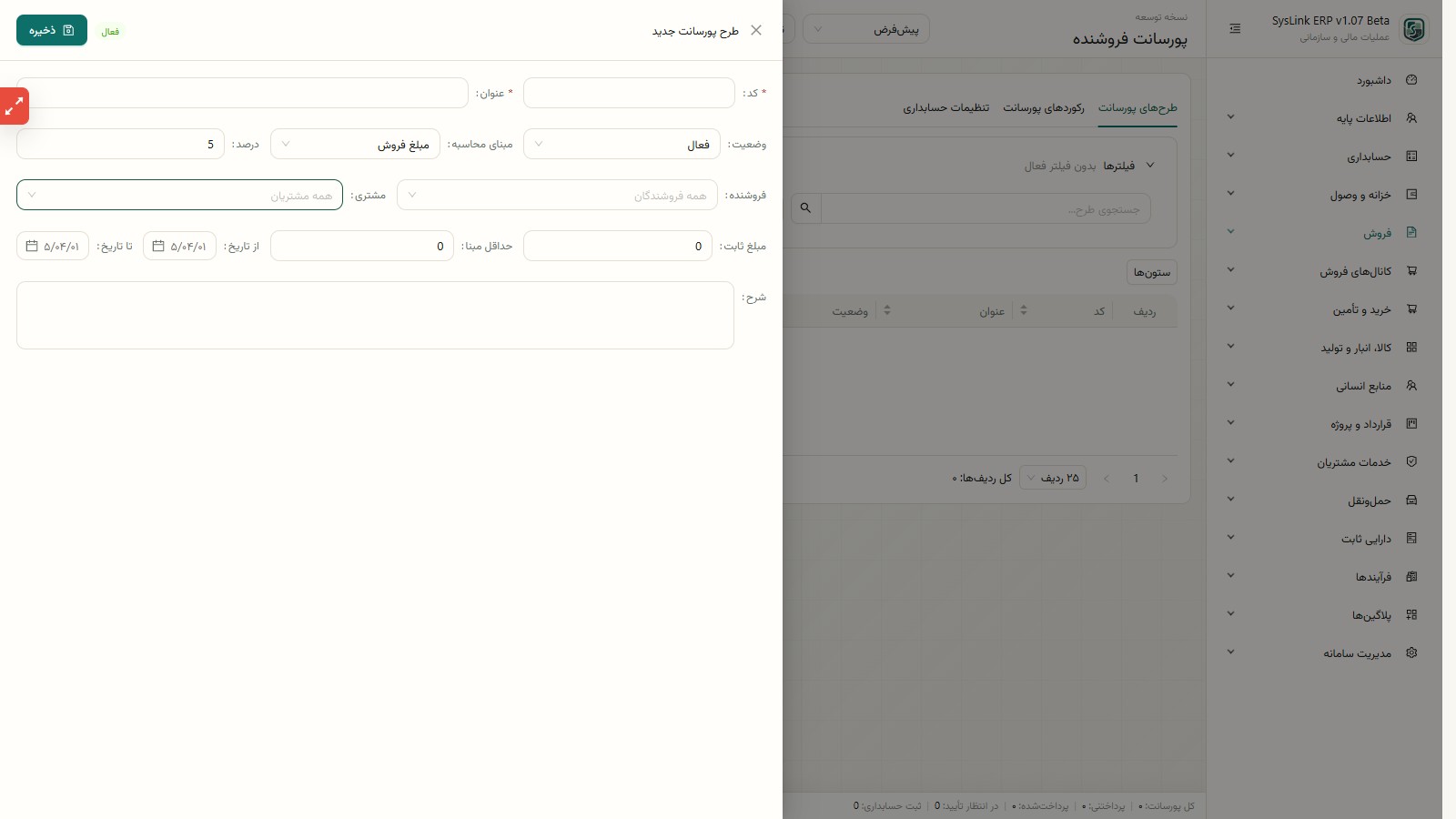

طرح را با کد، عنوان، مبنای محاسبه، نرخ، بازه اعتبار و دامنه فروشنده یا مشتری تعریف کنید. قواعد متعارض یا همپوشان را پیش از فعالسازی رفع کنید.

هر فروش مشمول، به یک طرح معتبر و قابل توضیح برسد.فاکتور تأییدشده، فروشنده و منبع محاسبه را انتخاب کنید. اگر سیاست شرکت بر وصول است، پورسانت را فقط بر مبلغ وصولشده محاسبه کنید.

رکورد محاسبه به سند فروش، فروشنده، طرح و مبلغ مبنا متصل باشد.

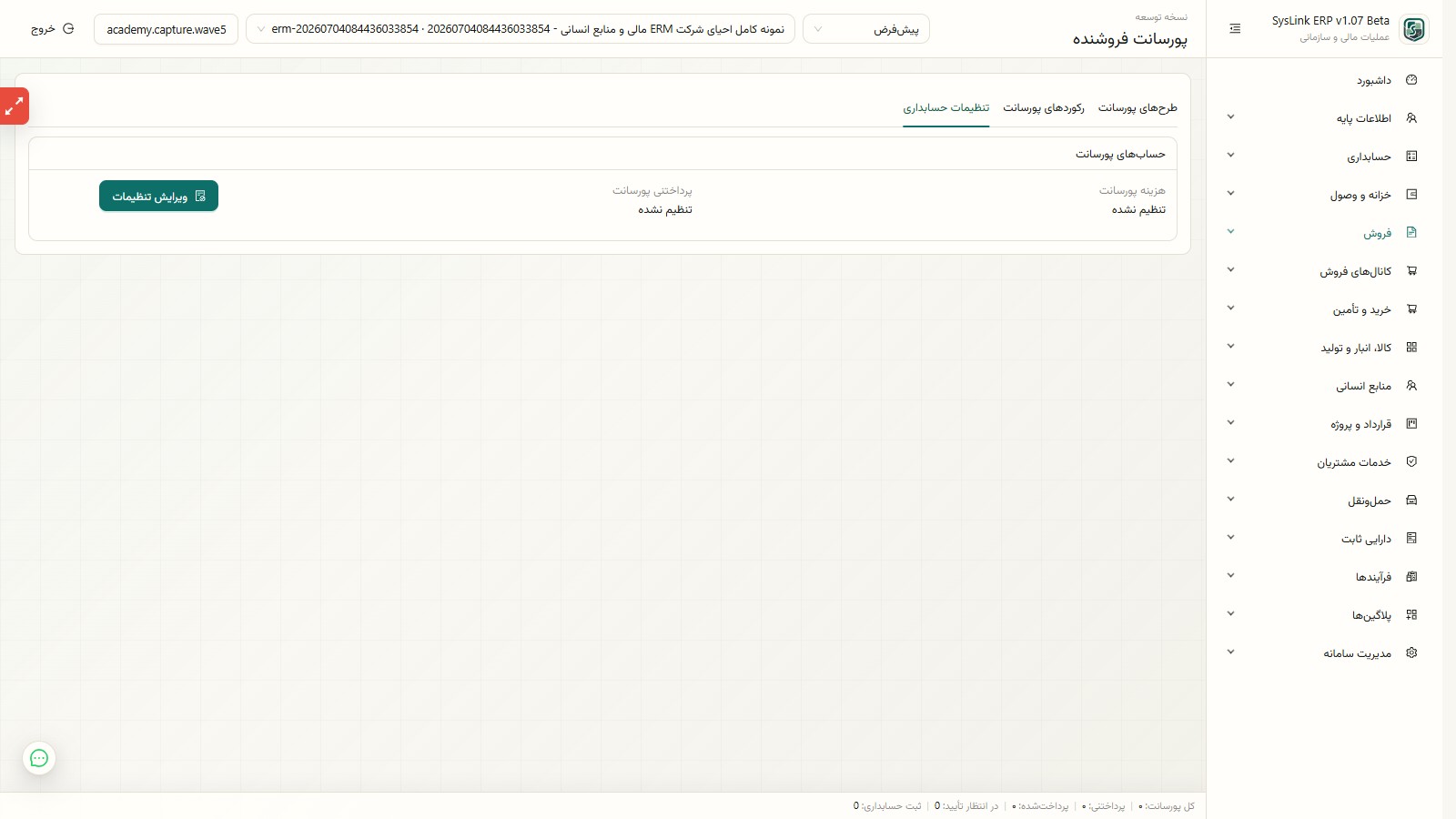

مبلغ و نرخ را کنترل و رکورد را تأیید کنید. سپس ثبت حسابداری را از مسیر رسمی انجام دهید تا هزینه و بدهی پورسانت در حسابها ثبت شود.

رکورد تأییدنشده یا فاقد تنظیم حسابداری وارد دفتر نشود.

پس از پرداخت واقعی، وضعیت رکورد را پرداختشده کنید. اگر محاسبه اشتباه است، با دلیل ابطال و سپس محاسبه صحیح جایگزین، زنجیره audit را حفظ کنید.

مبلغ پرداختشده از مبلغ تأییدشده بیشتر نباشد و ابطال دلیل داشته باشد.

کنترل نهایی

طرح منقضی برای فروش جدید استفاده نشود.

برای یک مبنا و فروشنده، پورسانت تکراری ساخته نشود.

ثبت حسابداری فقط پس از تأیید انجام شود.

خطاهای رایج

محاسبه پورسانت بر فروش باطلشده

پرداخت پیش از تأیید رکورد

تغییر نرخ طرح پس از محاسبه بدون نسخه جدید

خروجی مورد انتظار

راهنمای اجرایی تکمیلی

صفحه «محاسبه و تسویه پورسانت فروش» باید فقط به خواندن چند مرحله محدود نشود. قبل از اجرای عملی، کاربر باید بداند این کار در کدام شرکت فعال، با کدام نقش، در کدام مسیر پنل و روی کدام داده انجام میشود. اگر مسیر اجرا روشن نباشد، حتی یک عملیات ساده میتواند باعث گزارش اشتباه، دسترسی نامناسب یا اختلاف بین واحدهای فروش، خرید، انبار، خزانه و حسابداری شود.

مخاطب این راهنما مدیر فروش، مسئول حقوق و مزایا، حسابدار و مدیر مالی است و به همین دلیل باید نتیجه کار برای نقشهای مختلف قابل توضیح باشد. کاربر عملیاتی باید بداند چه چیزی را ثبت میکند، حسابدار باید اثر مالی را ببیند، مدیر باید خروجی قابل اتکا بگیرد و مدیر سیستم باید مطمئن باشد دسترسیها با مسئولیت واقعی افراد هماهنگ است.

طرح پورسانت مصوب

رکورد محاسبه قابل ردیابی

سند و وضعیت پرداخت پورسانت

کنترل و audit

در ERP تجاری، خروجی زمانی قابل اتکا است که مسیر ایجاد آن روشن باشد. اگر یک رکورد از عملیات مبدأ ساخته شده، اصلاح آن هم باید از همان مبدأ انجام شود. همچنین هر تغییر مهم باید دلیل، کاربر، زمان و اثر قابل پیگیری داشته باشد تا بعداً در گزارش رسمی، بستن دوره یا بررسی اختلاف بتوان علت عدد را توضیح داد.

| کنترل | اقدام پیشنهادی |

|---|---|

| 01 | طرح منقضی برای فروش جدید استفاده نشود. |

| 02 | برای یک مبنا و فروشنده، پورسانت تکراری ساخته نشود. |

| 03 | ثبت حسابداری فقط پس از تأیید انجام شود. |

تمرین کنترل روزانه

برای اینکه آموزش «محاسبه و تسویه پورسانت فروش» به استفاده واقعی تبدیل شود، یک سناریوی کوچک اما کامل را اجرا کنید. داده نمونه باید به همان شکلی باشد که کاربر در روز کاری با آن روبهرو میشود: شرکت فعال، تاریخ درست، طرف حساب یا کالا، وضعیت سند و نقش کاربر باید مشخص باشد. سپس خروجی را از مسیر گزارش کنترل کنید تا معلوم شود عملیات فقط در فرم ثبت نشده، بلکه در گزارشهای وابسته هم اثر قابل توضیح دارد.

اگر این تمرین برای چند نقش انجام شود، کیفیت استقرار بهتر میشود. کاربر عملیاتی مسیر ثبت را میبیند، حسابدار اثر مالی یا کنترلی را بررسی میکند، مدیر خروجی تصمیمگیری را میسنجد و مدیر سیستم مطمئن میشود داده شرکتها و دسترسیها با هم مخلوط نشدهاند. این مدل مرور باعث میشود خطا قبل از ورود داده واقعی پیدا شود، نه هنگام بستن دوره یا تهیه گزارش رسمی.

یک نمونه عملیات واقعی را انتخاب کنید و مسیر آن را از شروع تا گزارش نهایی دنبال کنید.

همان عملیات را با نقش کاربر محدودتر بررسی کنید تا مطمئن شوید فقط داده و اقدام مجاز دیده میشود.

گزارش وابسته را بعد از ثبت یا اصلاح عملیات دوباره بازبینی کنید و اختلاف عدد را یادداشت کنید.

اگر خطایی رخ داد، پیام خطا، داده مبدأ و اثر گزارش را کنار هم بررسی کنید؛ اصلاح نباید فقط روی خروجی انجام شود.

ریسکهای رایج

بیشترین خطاها زمانی رخ میدهد که کاربر فقط فرم را پر میکند اما به وابستگیهای بعدی توجه ندارد. برای مثال، اگر عملیات روی طرف حساب، کالا، سند، پرداخت یا دوره مالی اثر میگذارد، باید مطمئن شوید گزارش وابسته هم بعد از ثبت قابل توضیح است. در سامانه چندشرکتی، این کنترل اهمیت بیشتری دارد چون داده هر شرکت باید از شرکتهای دیگر جدا بماند.

اگر در این صفحه با عملیات مالی، انبار، خزانه، حقوق یا مالیات سروکار دارید، هیچ اصلاحی نباید صرفاً برای درست شدن ظاهر گزارش انجام شود. ابتدا داده مبدأ، وضعیت تایید، دوره مالی، وابستگی سند و سطح دسترسی را بررسی کنید؛ بعد تصمیم بگیرید اصلاح، ابطال یا ثبت تکمیلی لازم است.

تحویل به تیم

راهنمای SysLink زمانی کامل است که بعد از آموزش، مسئولیت هر نقش روشن باشد. اگر کاربر نداند چه دادهای را وارد میکند، تأییدکننده نداند چه چیزی را کنترل میکند یا مدیر نداند گزارش از کدام منبع ساخته شده، حتی بهترین پنل هم به مرور به فایلهای موازی و اصلاح دستی برمیگردد. بنابراین بهتر است تیم، بعد از مطالعه راهنما، یک چکلیست کوتاه برای اجرای همان فرآیند آماده کند.

آموزشهای مرتبط

آموزش محصول

اگر این عملیات به فروش، خرید، انبار، خزانه یا حسابداری وصل است، بعد از ثبت، گزارش مرتبط را هم کنترل کنید.